أنشطــة المؤسســــة

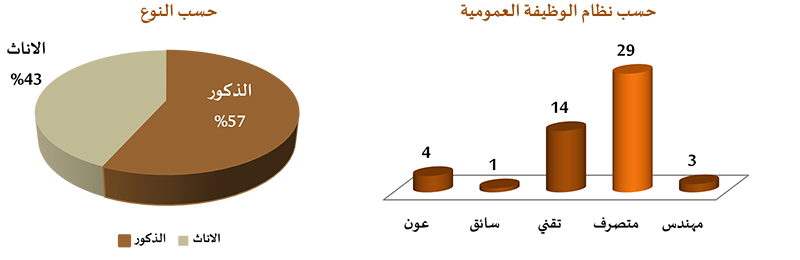

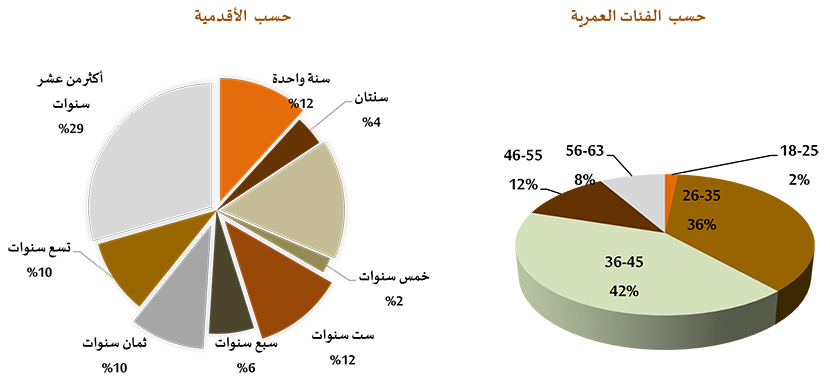

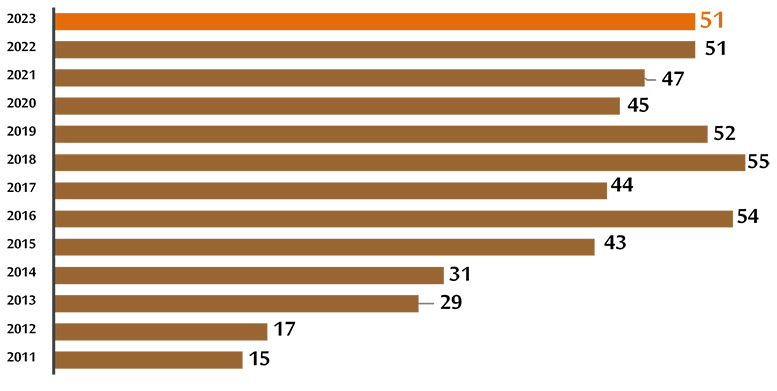

- توزيــــع الموظفيـــــن خلال سنة 2023

ظل عدد العاملين بالإدارة المركزية للمؤسسة مستقرا خلال سنة 2023 في 51 موظفا بالمقارنة مع سنة 2022، مصنفين على النحو التالي:

تطور عدد العاملين بالمؤسسة عبر السنوات

يعتبر مدير المؤسسة الآمر بصرف نفقاتها والآمر بقبض مواردها، كما يقوم بإعداد مشروع الميزانية الذي يعرضه على مجلس المؤسسة للمصادقة.

يساعد المدير في القيام بمهامه ذات الطابع المالي مدير مالي مساعد، ويقوم من أجل ذلك بمسك حسابات المؤسسة، وإعداد جميع الوثائق المالية والمحاسبية والعمل على حفظها، بالإضافة إلى إنجاز تقرير سنوي عن النشاط المالي للمؤسسة لعرضه على مجلسها من أجل المصادقة.

على المستوى الجهوي، يعتبر رئيس الوحدة الإدارية الجهوية آمرا مساعدا بالصرف، ويكلف أحد عضوي الوحدة الإدارية الجهوية بمسك حساباتها، وحفظ وثائقها المالية والمحاسبية.

1- مـــــوارد المؤسســــة

تتوزع موارد المؤسسة على الشكل التالي:

• واجبات اشتراكات الأعضاء المنخرطين؛

• المساهمات المالية للأعضاء المنخرطين عند الاقتضاء؛

• الإعانة المالية السنوية التي تمنحها الدولة؛

• عائدات الأملاك المحبسة على المؤسسة؛

• الإعانة المالية التي تحددها وتمنحها كل سنة وزارة الأوقاف والشؤون الإسلامية من مداخيل الأوقاف العامة؛

• الهبات والوصايا والعائدات المختلفة؛

• الرسوم شبه الضريبية التي يمكن فرضها لفائدة المؤسسة، أي المبالغ التي توصي الدولة باقتطاعها أو قبضها لتمويل مشاريع المؤسسة؛

• المداخيل المختلفة خصوصا المتأتية من ممتلكات المؤسسة؛

• الإعانات المالية غير إعانات الدولة.

يجوز للمؤسسة أن تمتلك المنقولات والعقارات اللازمة للقيام بمهامها، ويجوز للدولة والجماعات المحلية والأشخاص الآخرين الخاضعين للقانون العام أن يضعوا رهن تصرف المؤسسة بالمجان المنقولات والعقارات التي قد تحتاج إليها في القيام بمهامها، ويتعين على السادة رؤساء الوحدات الإدارية الجهوية الإسهام في تفعيل هذه المقتضيات.

على مستوى النظام الضريبي، فإن المؤسسة ومواردها تخضع لنفس النظام المطبق على الجمعيات ذات المنفعة العامة، بما في ذلك الاستفادة من الإعفاءات الضريبية كالضريبة على الشركات والضريبة على القيمة المضافة.

ويجوز للمؤسسة التماس الإحسان العمومي شريطة إخبار وزير الأوقاف والشؤون الإسلامية، والتصريح بذلك سلفا لدى الأمانة العامة للحكومة.

2- نفقـــات المؤسســـة

تتوزع نفقات المؤسسة على الشكل التالي:

• النفقات اللازمة لإنجاز برامج المؤسسة؛

• نفقات التسيير؛

• نفقات التجهيز.

سعيا منها إلى احترام معايير الجودة وقيم النجاعة والفعالية في التدبير، والالتزام بمبدأ الشفافية والنزاهة، أرست المؤسسة أواخر سنة 2013 القواعد الأساسية لنظام مراقبة التسيير، الذي يروم توفير آليات تساعد على تحسين جودة الأداء وضمان التحكم في التدبير، مع تقديم الاقتراحات اللازمة لتجنب الانحرافات السلبية التي من شأنها إعاقة تحقيق الأهداف الاستراتيجية للمؤسسة. وقد تم تطوير آليات مراقبة التسيير بشكل تدريجي عبر السنوات أهمها لوحات القيادة وبطاقة الأداء المتوازن.

- لوحات القيادة: التي تضطلع بدور مهم في مراقبة التسيير من خلال تقديم نظرة شاملة، دقيقة ومختصرة عن وضعية المؤسسة والإسهام في اتخاذ القرارات في الوقت المناسب سعيا منها إلى تحسين أدائها العام.

وتتضمن لوحات القيادة معلومات ومؤشرات، تعرض بشكل واضح، تحليلي، سهل التفسير وتام يعكس سير المؤسسة في جميع المجالات؛

- بطاقة الأداء المتوازن: أو ما يعرف بـ Balanced Scorecard (BSC)، التي تسمح للمؤسسة بعرض الأهداف الاستراتيجية، وقياس نسب إنجازها اعتمادا على مؤشرات دقيقة ومضبوطة.

كما تهدف هذه البطاقة إلى مواءمة العمل اليومي للموظفين مع استراتيجية المؤسسة، وتحقيق التوزان بين مختلف المحاور: محور "مهمة المؤسسة"، المحور "المالي"، محور "العمليات الداخلية" ومحور "التدبير والتعلم التنظيمي"، مما يتيح لصناع القرار تكوين رؤية شاملة حول أداء المؤسسة.

الافتحـــــاص

يعتبر الافتحاص وسيلة أساسية في إنجاز تقييم مستقل وموضوعي لآليات المراقبة الداخلية ونظام الحكامة بالمؤسسة، وفي مساعدة مسؤوليها على أداء المهام وتحقيق الأهداف بشكل فعال.

كما يبرز الافتحاص مدى تحكم المؤسسة في المخاطر التي قد تهدد عملها، ويقدم نصائح وتوصيات من شأنها أن تشكل قيمة مضافة لتحقيق النجاعة في الأداء على المستويين المركزي والجهوي.

- الافتحـــــاص الداخلي

تم تفعيل الافتحاص الداخلي سنة 2015، غاية المؤسسة منه ضمان الامتثال للأحكام القانونية والتنظيمية المعمول بها، وللمساطر الداخلية وكذا للمعايير والأعراف المهنية والأخلاقية، بما يفضي إلى تحقيق النزاهة والمصداقية والشمولية فيما يرتبط بالمعلومات ذات الطابع المالي والمحاسبي للمؤسسة من جهة، إلى جانب الحد من المخاطر التي من شأنها أن تؤثر سلبا على تحقيق أهدافها الاستراتيجية من جهة أخرى.

وتباشر المؤسسة مهام الافتحاص الداخلي وفق برنامج سنوي تصادق عليه لجنة التدقيق، وتهم مختلف المجالات (الخدماتي، المالي، الإداري، اللوجستي...).

- الافتحــــاص الخارجــــي

طبقا لأحكام القرار المشترك بين وزير الأوقاف والشؤون الإسلامية ووزير الاقتصاد والمالية حول التنظيم المالي والمحاسباتي للمؤسسة، سيما المادة 26 منه، حرصت المؤسسة منذ انطلاق عملها على إنجاز مهام الافتحاص المالي والمحاسبي من قبل خبير محاسب، وذلك بهدف تقييم نظام الرقابة الداخلية، ومراجعة الحسابات المالية والقوائم التنفيذية.

تقييم الرقابة الداخلية: عبر التحقق من احترام تطبيق الأحكام القانونية والتنظيمية للمؤسسة؛

مراقبة الحسابات: عن طريق التأكد من أن البيانات والحسابات المالية للمؤسسة قد تم إعدادها وفقا لمبادئ وأساليب المحاسبة المتعارف عليها؛

مراقبة الحسابات الخاصة بتنفيذ الميزانية: من خلال التأكد من أن البيانات الحسابية المتعلقة بالميزانية تعكس بصورة صحيحة جميع موارد ونفقات المؤسسة.

- لجنـــة التدقيـــق

بناء على قرار مجلس المؤسسة المنعقد بتاريخ 06 مايو 2013، تم إحداث لجنة التدقيق التي حُدِّدت مسؤولياتها فيما يلي:

إطلاع مجلس المؤسسة على فعالية الرقابة الداخلية اعتمادا على:

- تقارير الافتحاص الداخلي: التي تقدم توضيحات حول سير نظام الرقابة الداخلية، وتبين مدى تحقق الأهداف الاستراتيجية للمؤسسة؛

- تقارير الافتحاص الخارجي: المنبثقة عن مراجعة البيانات المالية والقوائم التنفيذية للميزانية من أجل إبداء رأي مسبق حول حسابات وبيانات المؤسسة.

تقييم فعالية الافتحاص الداخلي وتقديم الدعم والمساعدة اللازمة للمفتحص الداخلي من أجل تنفيذ المهام المطلوبة منه.

يدير المؤسسة على المستوى الوطني مجلس المؤسسة، ويسيرها مدير يساعده كاتب عام ومدير مالي مساعد. أما على المستوى الجهوي، فإن نص الظهير الشريف يشير إلى أن الوحدات الإدارية الجهوية التابعة للمؤسسة يرأسها المندوب الجهوي للشؤون الإسلامية، وتتكون من ممثلي المجالس العلمية والولايات والنظارات بالإضافة إلى قيمين دينيين يعينون من طرف وزير الأوقاف والشؤون الإسلامية.

1- على المستوى الوطني:

مجلس المؤسسة

يعتبر مجلس المؤسسة أعلى هيئة تقريرية داخل المؤسسة، حيث خولت له كل السلطات والصلاحيات اللازمة لتحقيق غرض المؤسسة. ويرأس مجلس المؤسسة شخصية تعينها الجلالة الشريفة، ويتكون من:

الكاتب العام للمجلس العلمي الأعلى؛

4 ممثلين للسلطات الحكومية؛

3 رؤساء مجالس علمية؛

5 مناديب جهويين؛

3 قيمين دينيين.

ويحضر مدير المؤسسة في المجلس كمقرر، والكاتب العام للمؤسسة ككاتب للمجلس، في حين أن مندوب الحكومة ومدقق الحسابات يحضران بصفة استشارية، ويمكن للرئيس دعوة أي شخص لحضور مجلس المؤسسة بصفة استشارية.

وبخلاف مؤسسات الأعمال الاجتماعية الأخرى، يلاحظ أن ليس هناك بمجلس المؤسسة ممثلون عن الهيئات المالية، الاقتصادية والاجتماعية أو ممثلون عن الهيئات النقابية.

العضوية بمجلس المؤسسة

يتداول مجلس المؤسسة في كل القضايا التي تهمها، وقد تم سرد بعض الاختصاصات في المادة 6 من الظهير الشريف المذكور أعلاه على سبيل التخصيص، وهي كالتالي:

- إعداد النظام الداخلي للمؤسسة الذي يحدد كيفيات تسيير مجلس المؤسسة والوحدات الإدارية الجهوية والإقليمية والهيكل التنظيمي للمؤسسة ووضعية العاملين بها ونظام تعويضاتهم.

- تحديد التوجهات العامة للمؤسسة.

- وضع برنامج المؤسسة السنوي ،ويكون ذلك في إطار برنامج خماسي أوثلاثي السنوات.

- حصر ميزانية المؤسسة وحساباتها والمصادقة عليهما بعد تقديم تقرير مدقق للحسابات.

- تحديد مبالغ الاعتمادات المخصصة للوحدات الإدارية الجهوية للمؤسسة، اعتمادا على أسلوب التعاقد والشراكة.

- تحديد مبالغ انخراط القيمين الدينيين.

- حصر قائمـة الأعضاء المنخرطين.

- المصادقة على الاتفاقيات التي تبرمها المؤسسة باقتراح من مدير المؤسسة.

إدارة المؤسسة

- يوجد على رأس إدارة المؤسسة رئيس مجلس المؤسسة الذي له اختصاصات حصرية، نذكر منها أن مدير المؤسسة يدبر شؤون المؤسسة ويسهر على حسن سيرها وفق توجهاته، وأن الرئيس وحده الذي يملك صلاحية دعوة المجلس للاجتماع ويوافق على تفويض مدير المؤسسة بعض سلطاته إلى الكاتب العام للمؤسسة، كما يصادق على تحويل الاعتمادات في الميزانية.

- أما مدير المؤسسة، فإنه يسهر على تنفيذ قرارات مجلس المؤسسة ويمثل المؤسسة إزاء الغير وله صلاحية اقتراح جدول أعمال اجتماعات مجلس المؤسسة، كما أنه يقوم بإعداد مشروع ميزانية المؤسسة وحساباتها، وعرضها على مجلس المؤسسة للمصادقة واقتراح المشاريع المزمع إنجازها لفائدة المنخرطين قصد المصادقة عليها، وهو الآمر بقبض الموارد وصرف النفقات...

- بالنسبة للكاتب العام للمؤسسة، فإنه يسهر على حسن سير العمل الإداري بالمؤسسة ويقوم بمهام كتابة المجلس، كما أنه ينوب عن المدير في ممارسة جميع اختصاصاته إذا تغيب أو عاقه عائق.

- ويساعد المدير المالي المساعد مدير المؤسسة في القيام بمهامه ذات الطابع المالي ومسك حسابات المؤسسة ويقوم بإعداد الوثائق المالية والمحاسبية والعمل على حفظها.

2- على المستوى الجهوي:

تتألف الوحدات الإدارية الجهوية من:

- المندوب الجهوي رئيسا.

- ممثل عن النظــــــارة بمركز الجهة.

- ممثل عن المجلس العلمي بمركز الجهة.

- ممثل عن الولايـــــــة.

- قيمــــــان دينيــــان .

- يعتبر المندوب الجهوي ممثلا للمؤسسة إزاء السلطات العمومية وإزاء الغير في دائرة نفوذه الترابي، يتلقى طلبات القيمين الدينيين المتعلقة بالجانب الاجتماعي ويجيب عن استفساراتهم، ويعمل على تنمية العمل الاجتماعي وتطويره عبر تشجيع المحسنين والجهات المانحة على تمويل المشاريع الموجهة للقيمين الدينيين بالجهة التي يشرف عل تدبير شؤونها، ويمارس جميع الصلاحيات اللازمة لضمان حسن سير عمل الوحدة الإدارية الجهوية، ولهذه الغاية يتخذ جميع التدابير الكفيلة بذلك تحت إشراف مدير المؤسسة.

- تجتمع الوحدة الإدارية الجهوية بالمندوبية الجهوية للشؤون الإسلامية في دورة عادية مرة واحدة كل ثلاثة أشهر، ويمكن أن تعقد دورات استثنائية عند الضرورة بناء على طلب من مدير المؤسسة.

- يرأس المندوب الجهوي اجتماعات الوحدة الإدارية الجهوية، وإذا تغيب أو عاقه عائق، جاز له بصفة استثنائية أن ينيب عنه أحد أعضاء الوحدة.

- يمكن للوحدة الإدارية الجهوية إحداث لجان خاصة لدراسة مشروع معين من المشاريع المبرمجة في دائرة نفوذها الترابي والمندرجة ضمن اختصاصات المؤسسة.

- يوجه الرئيس الدعوة إلى أعضاء الوحدة الإدارية الجهوية لحضور اجتماعاتها، وذلك أسبوعا على الأقل قبل تاريخ انعقاد الاجتماع. ويجب أن تكون الدعوة مرفقة بجدول الأعمال وبالوثائق المتعلقة بالقضايا المدرجة فيه عند الاقتضاء.

- تعتبر مداولات الوحدة الإدارية الجهوية قانونية إذا حضرها أكثر من نصف أعضائها على الأقل، وإذا لم يتوفر النصاب جاز بعد أسبوع عقد اجتماع ثان بصفة قانونية مهما كان عدد الأعضاء الحاضرين.

- يعتبر ضروريا وإلزاميا حضور أعضاء الوحدة الإدارية الجهوية، ومشاركتهم الفعالة في أشغالها واجتماعاتها، ولا يجوز لأي عضو التغيب إلا بموجب عذر مقبول أو مسوغ استثنائي. وإذا تغيب عضو عن الاجتماعات ثلاث مرات متوالية دون عذر أو مسوغ، وجب على الرئيس تبليغ ذلك كتابة إلى مدير المؤسسة.

- تدون مداولات الوحدة الإدارية الجهوية في محاضر مؤرخة يوقعها رئيس الوحدة والأعضاء الحاضرون، وتبعث نسخة منها إلى مدير المؤسسة قصد الإخبار.

- يقوم القيمان الدينيان العضوان بالوحدة الإدارية الجهوية بمهام كتابة الوحدة الإدارية الجهوية، ويتوليان مسك محاضر اجتماعاتها واجتماعات لجنها عند الاقتضاء وحفظ جميع الوثائق والمستندات المتعلقة بأشغالها. كما يتولى القيمان الدينيان إعداد جدول الأعمال وتحضير اجتماعاتها وتتتبع مراسلاتها وإعداد تقاريرها.

- ينجز رئيس الوحدة الإدارية الجهوية آخر كل ثلاثة أشهر تقريرا مفصلا حول حصيلة أنشطتها، وبرنامج عملها. ويبعث بنسخة من هذا التقرير إلى مدير المؤسسة.

- إذا فقد أحد أعضاء الوحدة الإدارية الجهوية الصفة التي عين بموجبها لأي سبب من الأسباب، وجب تعويضه خلال أجل لا يتعدى ثلاثة أشهر من تاريخ فقدان العضوية وذلك للفترة المتبقية من مدة انتداب العضو الذي فقد عضويته.

التاريخ الميلادي والهجري

الأحد 24 أيار 2026 الموافق 7 ذو الحجّة 1447

فضـــاء الإحســـان المباشــــر

مذكرة المؤسسة

-

المخيمات الصيفيةتحـــــــت شعــــــــــار"الماء كنز وعطاء"، نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين بشراكة مع وزارة الشباب والثقافة والتواصل، وبتنسيق مع الجامعة الوطنية للتخييم المخيم الصيفي الحضوري برسم سنة 2024 في نسخته العاشرة، لفائدة أبناء القيمين الدينيين المتراوحة أعمارهم ما بين...

-

قوافل التوجيه الدراسيتحت شعار (هذه سبيلي)، وفي إطار مواكبة أبناء القيمين الدينيين في مسارهم الدراسي ومساعدتهم على اختيار المسلك الملائم لقدراتهم وميولاتهم، نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين قوافل التوجه الدراسي لفائدة أبناء القيمين الدينيين وأيتامهم، المتمدرسين في السنة الثالثة إعدادي...

-

الجامعة الصيفية 2024في إطار برنامج: "بسط الأجنحة" نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين جامعة صيفية موازية لفائدة 110 طالب وطالبة، منتمين إلى الفوج 13 (بكالوريا 2023) من أبناء القيمين الدينيين المستفيدين من منحة التفوق ومنحة التحفيز الدراسي، وذلك في الفترة الممتدة من 25 إلى...

-

المخيم الرمضاني الرقمي 2024تحـــــــت شعــــــــــار: "فوائد وتوعية بنفحات رمضانية" ومواصلةً منها للعناية التي توليها لأبناء منخرطيها، وتنميةً لمواهبهم ومهاراتهم التواصلية، تنظم مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين في الفترة الممتدة ما بين 11 و15 مارس 2024: الـمـخـيّـــــــــم الرمضاني الـرقـم...

-

المجالس القرآنية الرمضانية 1445هـبمناسبة حلول شهر رمضان المعظم لعام 1445ه، تنهي مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين إلى علم عموم المواطنين أنها ستنظم بحول الله تعالى طيلة أيام الشهر الكريم: مجالس قرآنية افتراضية تحت شعار: "قراءات فجرية بأصوات ندية" ستحييها ثلة من القراء المتميزين في صفوف الأئمة والمؤذن...

-

مؤنــة رمضـــان 1445هـبمناسبة حلول شهر رمضان المعظم لعام 1445ه، وتحت شعار "من فطّر صائما كان له مثل أجره"، تنهي مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين إلى علم منخرطيها أنها تشرع بحول الله تعالى ابتداء من الأسبوع الأول من الشهر الكريم في: عملية توزيع مؤنة رمضان في نسختها الحادية عشرة عبر ...

-

انعقــاد الــدورة الأولـى لمجلس المؤسسـة برسم سنة 2024...بتاريخ 04 مارس 2024م الموافق لـ 23 شعبان 1445هـ، انعقد اجتماع الدورة الأولى لمجلس مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين برسم سنة 2024. وقد تناول الكلمة السيد رئيس مجلس المؤسسة، مشيرا إلى أنه منذ تأسيسها، والمؤسسة تكتسب خبرة في مجال غير سهل وغير منمّط، وتسير في اكتشاف ميد...

-

تنظيم جامعة صيفيةحرصا على مد جسور التواصل مع أبناء منخرطيها، ومواكبتهم وتشجيعهم على مواصلة التفوق والتميز الدراسيين، نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين في إطار برنامج "بسط الأجنحة"، النسخة السادسة من الجامعة الصيفية برسم سنة 2023، لفائدة الفوج الثاني عشر من أبناء القيمين الدينيين ا...

-

تنظيم المخيم الصيفي 2023تحـــــــت شعــــــــــار: "المخيم فضاء للرقي وفسحة للتعلم"، نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين بشراكة مع وزارة الشباب والثقافة والتواصل، وبتنسيق مع الجامعة الوطنية للتخييم، النسخة التاسعة من المخيمات الصيفية الحضورية٬ في الفترة الممتدة من 07 يوليوز إلى 14 غشت...

-

صرف إعانة عيد الأضحى 1444هـتعلن مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين أنها شرعت ابتداء من 19 يونيو 2023م في صرف إعانة بمناسبة عيد الأضحى المبــــــــــــــــــارك لعـــــام 1444هـ، بمبلــــــغ إجمالــــــــــــــي يناهــــــــــــــــز ستة وعشرين (26) مليون درهم. وحرصا من المؤسسة على تمكين أك...

-

انعقــاد الـدورة الأولـى لمجلس المؤسسة برسم سنة 2023...انعقد بتاريخ 20 مارس 2023م الموافق لـ 27 شعبان 1444هـ، اجتماع الدورة الأولى لمجلس مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين برسم سنة 2023. وقد تناول الكلمة السيد رئيس مجلس المؤسسة، مشيرا إلى أنه ومنذ اليوم الأول، كان للمؤسسة هذا التميز في إدماج فئة القيمين الدينيين في الاست...

-

مؤنـــة رمضـــان 1444هـبمناسبة حلول شهر رمضان المعظم لعام 1444ه، تنهي مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين إلى علم منخرطيها أنها ستنظم بحول الله تعالى خلال الشهر الكريم، النسخة العاشرة من مؤنة رمضان، تحت شعار "من فطر صائما كان له مثل أجره"، التزاما منها بمؤازرة القيمين الدينيين العاجزين وأرامل ...

-

المجالـــس القرآنيـــة 1444هـبمناسبة حلول شهر رمضان المعظم لعام 1444ه، تنهي مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين إلى علم منخرطيها أنها ستنظم بحول الله تعالى خلال الشهر الكريم، مجالس قرآنية افتراضية تحت شعار: «مواهب من تلاوات المَحاريب»، ستحييها ثلة متميزة من القراء في صفوف الأئمة من مختل...

-

المخيّــم الربيعــي الرقمــي 2023مواصلةً منها للعناية التي توليها لأبناء القيمين الدينيين، وتنميةً لمواهبهم ومهاراتهم التواصلية، نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين مخيما ربيعيا رقميا تحت شعــــــــــار: "فوائد وتوعية بنفحات تربوية"، في الفترة الممتدة ما بين 13 و17 مارس 2023، لفائدة أبناء القيمين ال...

-

مؤنـــة رمضــــان 1443هـنظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين خلال شهر رمضان المعظم 1443هـ النسخة التاسعة من مؤنة رمضان، تحت شعار: "من فطر صائما كان له مثل أجره". واستفاد من هذه المؤنة ما مجموعه 25741 فردا، موزعين على النحو التالي: - 4084 قيما دينيا عاجزا. - 668...

-

برنامج رعاية أيتام القيمين الدينيين المتمدرسينتجسيدا للرعاية التي توليها مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين لأيتام منخرطيها المتمدرسين، فقد حرصت خلال سنة 2022 على صرف إعانات نقدية لفائدتهم، استفاد منها ما مجموعه (606) أيتام من مختلف جهات المملكة عن الموسم الدراسي 2021/2022، بمعدل ثلاثة آلاف (3000.00) درهم لليتيم الو...

-

المجالــس القرآنيــة الرمضانيــة 1443هـبمناسبة شهر رمضان المعظم لعام 1443هـ، نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين 31 مجلسا قرآنيا افتراضيا، تحت شعار "مواهب من تلاوات المحاريب"، وأحيت هذه المجالس ثلة متميزة من القيمين الدينيين الذين تم انتقاؤهم من بين الأئمة. كما أقامت الوحدات ال...

-

تكريــم العاجزيـــن والأرامـــلموصولا للعناية التي تخص بها مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين منخرطيها وذويهم، سيما العاجزين منهم والأرامل، فقد بادرت خلال سنة 2022 إلى تكريم ما مجموعه 1700 فرد من بين القيمين الدينيين العاجزين عن مواصلة مهامهم وكذا أرامل المنخرطين، من مختلف جهات المملكة. جانـــب مــن ...

-

المخيــم الرقمـــي 2022تحـــــــت شعــــــــــار "فوائد وتوعية بنفحات رمضانية"، وتنميةً لمواهب أبناء القيمين الدينيين ومهاراتهم التواصلية، نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين النسخة الثالثة من المـخـيّـــــــــم الرقمي، في الفترة الممتدة ما بين 04 و 10 أبريل 2022، لفائدة أبناء منخرطيها ا...

-

المخيــم الصيفـــي 2022بشراكة مع وزارة الشباب والثقافة والتواصل، وبتنسيق مع الجامعة الوطنية للتخييم، نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين المخيم الصيفي في نسخته الثامنة، تحت شعار "المخيم فضاء للرقي وفسحة للتعلم"، لفائدة أبناء القيمين الدينيين المتراوحة أعمارهم ما بين 9 و 14 سنة، في الفترة ا...

-

الجامعـــة الصيفيـــة 2022حرصا من مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين على تشجيع التفوق والتميز الدراسيين، نظمت جامعة صيفية في النسخة الخامسة من الجامعات الموازية، في إطار برنامج "بسط الأجنحة"، لفائدة أبناء القيمين الدينيين المتفوقين الحاصلين على شهادة الباكالوريا برسم سنوات 2019، 2020 و2021، وذل...

-

انعقاد الدورة الأولى لمجلس المؤسسة برسم سنة 2022...افتُتحت يوم الاثنين 25 شعبان 1443هـ الموافق لــ 28 مارس 2022م، بمقر مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين أشغال مجلسها في دورته الأولى برسم سنة 2022 عن بُعد بآيات بينات من الذكر الحكيم. وتقدم السيد رئيس مجلس المؤسسة بكلمة استهلها بالترحيب وشكر الأعضاء الحاضري...

-

إعلان المخيم الرمضاني الرقمي 2022تحـــت شعــار: "فوائد وتوعية بنفحات رمضانية" وعلى نهج السنة الفارطة، تنهي مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين إلى علم منخرطيها أنها ستنظم خلال الأسبوع الأول من شهر أبريل 2022: الـمـخـيّــــــم الرمضاني الـرقـمــــــي لفائدة أبنائهم المتراوحة أعمارهم...

-

إعلان المجالس القرآنية الرمضانية 1443هـبمناسبة اقتراب حلول شهر رمضان المعظم لعام 1443ه، تنهي مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين إلى علم منخرطيها أنها ستنظم بحول الله تعالى خلال الشهر الكريم: مجالس قرآنية افتراضية تحت شعار:" مواهب من تلاوات المَحاريب " ستحييها ثلة متميزة من القراء الذين سيتم انتقاؤهم من بي...

-

تقرير عن حملة طبية بأزيلالفي سياق العناية التي توليها مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين لمنخرطيها وذويهم، في الجانب الصحي، وبتنسيق مع جمعية نور الخير، نظمت المؤسسة حملة طبية تضامنية لفائدة القيمين الدينيين الممارسين والعاجزين وأرامل المتوفين منهم بإقليم أزيلال، شملت طب العيون، وتوزيع أغط...

-

اليوم التوجيهي الوطنيتحت شعار: (...رضى بما يصنع) تنهي مؤسسة محمد السادس للنهوض بالأعمال الإجتماعية للقيمين الدينيين إلى علم أبناء منخرطيها المستفيدين من منحة التفوق، المنتمين إلى الأفواج التالية: 2017 2018 2019 2020 و2021، أنها ستنظم لفائدتهم يوما توجيبا وطنيا عن بعد، من أجل مد جسور التواصل مع وبين الأفواج الخمسة للم...

-

إعلان المخيم الرقمي 2021تحــت شعـــار: "في الـمخيم نلتقي وَبِالْقِيَمِ نرتقي" ومواصلةً منها للعناية التي توليها لأبناء القيمين الدينيين، وتنميةً لمواهبهم ومهاراتهم التواصلية، تنهي مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين إلى علم منخرطيها أنها ستنظم خلال الأسبوع الأخير من شهر يوليوز 2021 النسخة الثا...

-

إعلان عن منحة التفوقتحت شعار: (...رضى بما يصنع) تنهي مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين إلى علم منخرطيها وأبنائهم المتفوقين دراسيا الذين حصلوا على شهادة الباكلوريا برسم سنة 2021، أنها ستشرع في استقبال الترشيحات للاستفادة من منحة التفوق التي تقدمها المؤسسة برسم الموسم الدراسي 2021-2022، ...

-

إعــلان إعانــة التمدرستنهي مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين، إلى علم منخرطيها وأراملهم أنها ستشرع في استقبال طلبات الاستفادة من إعانة التمدرس برسم الموسم الدراسي 2019/2020، وذلك ابتداء من 10 غشت 2020 إلى غاية 30 شتنبر 2020. وعليه، فعلى القيمين الدينيين المعنيين، وكذا أراملهم، الراغبين في ...

-

إعلان المخيم الرقميتحت شعار: "المخيم الرقمي فضاء للرقي وفسحة للتعلم" تعلن مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين أنها تعتزم خلال شهر غشت 2020 تنظيم النسخة الأولى من: المخيّــم الرقمـــي لفائدة أبناء القيمين الدينيين المتراوحة أعمارهم ما بين 9 و13 سنة، بتأطير نخبة من الأساتذة...

-

إخبـــــاراستنادا لما أعلنت عنه السلطات المختصة في شأن خدمة التواصل وتقديم معلومات حول مرض فيروس "كورونا" (كوفيد-19)، تخبر مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين منخرطيها أنه في حالة ظهور أعراض محتملة أو التأكد من الإصابة بهذا المرض، الاتصال فورا بالأرقام التي وضعتها وزارة الصحة...

-

انعقاد الدورة الثانية لمجلس المؤسسة برسم سنة 2019...انعقدت بتاريخ 16 دجنبر 2019م الدورة الثانية لمجلس مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين برسم سنة 2019. وذكّر السيد رئيس المجلس في كلمته بأن المؤسسة هي إضافة نفعية للعدد الهائل للقيمين الدينيين، مما يستوجب معه الزيادة في ميزانيتها نظرا لما لهذه المؤسسة من بعد اج...

-

الحملــة الطبيــة والتضامنيــة بأزيـلالبشراكة مع المجلس العلمي المحلي لأزيلال، نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين بتاريخ 21 نونبر 2019 بإقليم أزيلال حملة طبية "إبصار" وتضامنية، لفائدة 224 من القيمين الدينيين. ...

-

الجامعــة الصيفيـة برسـم سنة 2019في إطار برنامج بسط الأجنحة، وتشجيعا منها للتفوق والتميز الدراسي، نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين، في الفترة الممتدة من 03 إلى 07 غشت 2019 بمدينة طنجة، "جامعة صيفية" لفائدة أبناء القيمين الدينيين المتفوقين. وقد عرفت هذه الجامعة تنظيم مجموعة من الأنشطة...

-

المخيم الصيفـي بالعيـون برسـم سنـة 2019تحت شعار "المخيم فضاء للرقي وفسحة للتعلم"، نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين مخيما صيفيا بمدينة العيون، في الفترة الممتدة من 14 إلى 26 يوليوز 2019. واستفاد من هذا المخيم 80 فردا من أبناء القيمين الدينيين، وفق برنامج تربوي وترفيهي هادف، أشرف عليه نخبة م...

-

المخيـم الصيفــي بالصويــرة برســم سنة 2019نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين تحت شعار "المخيم فضاء للرقي وفسحة للتعلم" مخيما صيفيا بمدينة الصويرة، في الفترة من 12 إلى 23 يوليوز 2019، استفاد منه 321 من أبناء القيمين الدينيين. وقد عرف هذا المخيم تنظيم مسابقات ثقافية، وإقامة جملة من الأن...

-

الحملــة الوطنيـــة السابعـــة لشكايــات القيمين الدينيينتحت شعـــــــار:"إنكم بأعيننا" نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين بجهة بني ملال خنيفرة الحملة الوطنية السابعة لتلقي شكايات واستفسارات القيمين الدينيين المتعلقة بمختلف خدمات المؤسسة، وذلك أيام 12- 13 - 14 -19 و20 نونبر 2...

-

الحملـــة الوطنيــة السادسـة للشكايـاتتحت شعـــار: "إنكم بأعيننا" نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين أيام 23-24-25-26-28 و30 شتنبر 2019، بجهة سوس ماسة، الحملة الوطنية السادسة للشكايات المتعلقة بمختلف خدمات المؤسسة؛ وقد شهدت حضور ما مجموعه 1142 قيما دينيا من مدن أكادير ، إنزكان آيت ملول، اشتوكة آيت باها، ...

-

الحملة الوطنية الخامسة للشكاياتتحــــــت شعــــــــــــار: "إنكم بأعيننا" نظمت مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين 17، 18، 19، 20، 25،24، 26 و27 يونيو 2019، بجهة مراكش آسفي، الحملة الوطنية الخامسة للشكايات المتعلقة بمختلف خدمات المؤسسة، وفق البرنامج أسفله. برنامج الحملة الوطنية الخامسة لشكايات ا...

-

حملة التبرع بالدمبمناسبة اليوم العالمي للمتبرعين بالدموتحت شعار: (ومن أحياها فكأنما أحيا الناس جميعا)تدعو مؤسسة محمد السادس للنهوض بالأعمال الاجتماعية للقيمين الدينيين بجهة الرباط سلا القنيطرة بشراكة مع المركز الوطني لتحاقن ومبحث الدم وتعاون مع مندوبية الشؤون الإسلامية بسلاإلى الانخراط بكثافة في تغطية الخصاص الكبي...

الوحدات الإدارية الجهوية للمؤسسة

الشركاء

النشرة البريدية

عدد زوار الموقع

اليوم 301

الأمس 639

الأسبوع 7687

الشهر 19077

الكل 1394348